케이뱅크 예금에서의 코인 고객 예치금 비중이 다른 은행에 비해 과도하다는 지적이 나왔다.

케이뱅크는 원화마켓 가상자산거래소 점유율 1위인 업비트의 연계 계좌 은행이다. 지난해 11월 가상자산거래소 FTX 파산이 올해 3월 미국 내 가장자산 특화 은행인 '실버게이트' 파산으로 이어졌던 사례가 있었던 만큼 금융당국의 선제적 점검이 필요하다는 의견이 나온다.

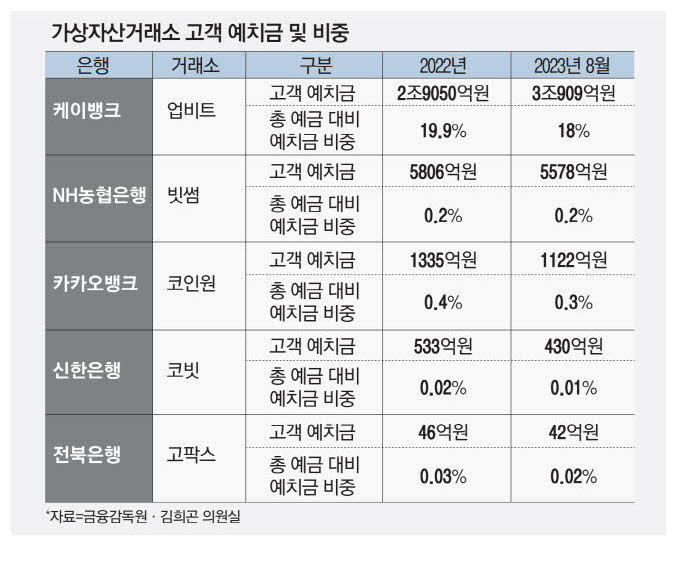

올해 8월 기준 케이뱅크의 업비트 고객 예치금은 3조 909억 원이다. 이는 케이뱅크 총 예금 수신액(17조 1597억 원)의 18%를 차지한다. 국내 코인 투자자는 특정금융거래정보법(특금법)에 따라 거래를 할 때 거래소와 연계된 은행의 실명 계좌를 보유해야 한다.

반면 업계 2위 빗썸의 연계 계좌 은행인 NH농협은행의 예금에서 빗썸 고객의 예치금 비중은 0.2%(5578억원)다. 카카오뱅크의 코인원 고객 예치금 비중은 0.3%(1122억 원), 신한은행의 코빗 고객 예치금 비중은 0.01%(430억 원), 전북은행의 코팍스 고객 예치금 비중은 0.02%(42억 원)다..

특히 업비트 고객 예치금을 케이뱅크가 신용대출 등 여신 재원으로 활용할 때 발생할 수 있는 위험을 금융당국이 미리 살펴봐야 한다. 특금법에서는 자금 세탁을 방지하기 위해 가상자산 사업자에게 고객 예치금과 사업자 고유 자산을 구분·관리할 의무를 부과하고 있다. 다만 구체적인 예치금 보관 방식을 정해놓지 않아서 규제에 틈새가 있다는 지적이 나온다.

금감원에 따르면 농협은행과 카카오뱅크는 은행 내부 계정으로 분리 보관하는 별단예금 형태다. 반면 케이뱅크와 전북은행은 거래소 명의의 법인수신계좌에 예치금을 보관한다.

별단예금은 해당 예치금에 대한 접근 권한이 은행에만 있고, 신탁에 준해 운영돼 은행이 임의로 재원을 활용할 수 없다. 반면 법인수신계좌는 언제든 거래소가 접근 가능하고 은행도 대출 재원으로 활용할 수 있다.

각 은행들은 손해배상 목적의 준비금을 거래소에서 적립받고 있다. 금감원에 따르면 지난달 말 기준 은행별 손배 준비금 적립액은 케이뱅크 200억 원, 농협은행 100억 원, 카카오뱅크 73억 원, 신한은행과 전북은행은 모두 30억 원이다. 신한은행 예치금을 '1'로 잡았을 때 케이뱅크의 예치금은 78배 많다. 반면 손배 준비금은 케이뱅크가 신한은행보다 겨우 6.7배 많다.

한편 작년 하반기에 위축됐던 가상자산 업계가 올해 상반기엔 다소 회복되는 모습을 보여줬다. 국내 가상자산거래소 35개를 대상으로 실시한 '2023년 상반기 실태 조사'에 따르면 올해 6월 말 기준 국내 가상자산 시가총액은 28조 4000억 원으로 지난해 말(19조 4000억 원) 대비 46% 증가했다. 거래소들의 총 영업이익은 6개월 전과 비교해 82% 늘어났다.

가상자산의 가격변동성(Max Draw Down·MDD)은 62%였다. MDD는 최고점 대비 가격 하락률이다. 지난해 말 MDD는 67%였다. 가격 변동성이 여전히 높아 신중한 투자 판단이 필요하다.

국내에서 가상자산을 이용하는 사람 중 60%는 30·40대인 것으로 나타났다. 코인 투자자 73%는 100만 원 미만의 가상자산을 보유했다. 1000만 원 이상 보유자는 약 8%다.