지난 7월 구인 규모가 예상치를 하회한데 이어 고용시장 둔화 신호가 연달아 나타나면서 연방준비제도의 긴축 종결에 대한 기대감이 높아지고 있다.

올 들어 강력한 랠리를 누려오던 미국 증시는 8월 들어 조정을 받았지만 이날까지 4일 연속 랠리로 낙폭을 크게 줄였다. S&P500 지수는 8월 들어 30일까지 1.6% 하락했다. 이는 지난 2월 이후 올 들어 최대 낙폭이다.

나스닥지수는 8월 들어 2.3%, 다우존스지수는 1.9% 내려갔다. 나스닥지수와 다우존스지수의 8월 수익률은 올들어 가장 부진한 것이다.

9월은 역사상 수익률 최악의 달

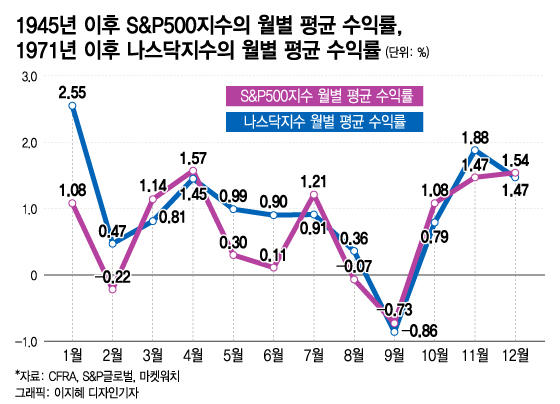

9월은 역사적으로 수익률이 더 나쁜 달이라는 점이다. 9월은 S&P500지수와 나스닥지수 모두 1년 열두 달 가운데 수익률이 최악인 달이었다.

1945년 이후 S&P500지수의 9월 평균 수익률은 마이너스 0.73%로 열두 달 중 가장 나빴다.

또 9월에 S&P500지수가 상승했던 경우는 44%로 절반도 안 됐다.

9월은 역사적으로 나스닥지수에도 최악의 달이었다. 1971년 이후 나스닥지수는 9월에 평균 0.86% 하락했다. 1년 열두 달 중 나스닥지수가 마이너스 수익률을 낸 달은 9월이 유일하다. 9월에 나스닥지수가 오를 확률은 52%로 절반을 살짝 웃돌뿐이다.

9월에도 변동성 이어질 것

8월에 미국 증시가 조정을 받은 것은 경제지표가 예상보다 호조세를 보이며 연준이 금리를 더 올리고 금리 인하는 예상보다 더 늦출 수 있다는 관측이 나오면서 국채수익률이 장기물 중심으로 뛰어올랐기 때문이었다.

하지만 연준 의장의 잭슨홀 연설이 예상했던 수준으로 나오고 이번주 들어 고용지표가 예상을 밑돌며 둔화되는 조짐이 분명해지자 증시는 안도 랠리를 누리고 있다.

이에 대해 8월 내내 나타난 주식시장의 변동성은 아직 끝나지 않았고 9월에도 이어질 것이다. 지금까지 금리 인상의 효과가 시차를 두고 나타나면서 경제활동이 둔화될 것이고 이것이 시장에 반영되기 시작할 것이다.

8월의 증시 하락은 올 들어 증시의 멀티플(밸류에이션)이 빠르게 확대된 가운데 10년물 국채수익률이 급등하면서 인플레이션과 금리가 더 높은 수준에서 더 오래 유지될 것이란 우려가 제기되면서 있을 수밖에 없었던 조정이었다

대선 전 해 9월 수익률은 플러스

올해 9월은 역사적 추세와 달리 부정적이지 않을 수 있다.

올해처럼 대통령 선거(대선) 한 해 전의 9월 수익률만 추려보면 1935년 이후 중간값은 마이너스 0.04%지만 평균 수익률은 0.2%로 플러스였다.

중간값이란 1935년 이후 대선 전 해 9월의 수익률을 쭉 나열했을 때 중간에 위치한 9월의 수익률을 의미한다.

대선 전 해, 즉 대통령 임기 3년 차에는 역사적으로 증시가 강세를 보였다. 대선 전 해에 수익률이 가장 좋았고 대선이 치러지는 임기 4년 차가 그다음으로 수익률이 좋았다.

아울러 매해 11월과 12월은 1월과 더불어 증시 수익률이 1년 중 가장 좋은 달이었다. 미국 대선 주기와 연말 랠리 경향을 감안해서라도 조정 때 매수 입장으로 증시에 접근할 필요가 있어 보인다.

증시에 랠리가 재개될 것이라는 여러 가지 기술적 지표가 나타났기 때문에 올 9월에 증시 수익률이 마이너스일 가능성은 낮다.

낙관론 후퇴, 증시에 긍정적

랠리를 암시하는 기술적 지표는 첫째, 주식시장의 심리가 지난 7월 말 낙관적인 수준에서 몇 주일 사이에 급격히 악화됐다는 점이다. 투자 심리 약화가 9월 초까지 증시 약세에 대한 완충 역할을 할 것이다.

전미 개인투자자 협회(AAII)의 개인투자자 심리 조사에 따르면 지난 23일까지 일주일간 낙관적인 심리는 하락하며 2주 연속 과거 평균 수준을 밑돌았다.

증시에 낙관론이 고조되면 증시가 과매수됐다는 신호로 조정이 있을 수 있음을 예고한다. 반대로 비관론이 팽배해지면 증시가 과매도됐다는 신호로 반등이 이어질 것임을 예고한다.

국채 금리·달러, 단기 고점 신호

둘째, 미국 달러와 국채수익률이 중기적인 고점에 도달한 것으로 보인다는 점이다. 다만 국채수익률의 경우 9월 초까지 더 올라갈 가능성도 있다. 증시는 미국 달러 가치와 국채수익률이 올라갈 때 약세를 보이는 경향이 있다.

주요 6개 통화 대비 달러 가치를 나타내는 ICE 미국 달러 지수(DXY)는 지난 25일에 104.08로 지난 6월 7일 이후 최고치를 기록했으나 이번주 들어 3일 연속 하락하며 30일에는 103.15로 내려왔다.

10년물 국채수익률은 지난 21일 4.342%까지 오르며 2007년 11월 이후 최고치를 기록했다가 30일에는 4.114%로 내려왔다. 전반적으로 많은 강세적 요인들이 증시 조정의 바닥이 가까이 왔음을 시사한다. 증시는 9월 상반기에 상승세를 경험할 수 있을 것이다.

주식 비중 낮으면 고통 커질 것

올해 말 강력한 랠리가 예상되니 증시가 조정을 받은 지금 주식을 매수하라는 조언도 잇달아 제기됐다.

S&P500 지수가 올해 말 5000선에 육박할 것이라며 연말이 다가올수록 주식 비중이 낮은 사람들은 수익률 부진에 따른 고통이 심해져 증시로 자금이 유입될 수밖에 없을 것이다.

특히 올 4분기에는 인플레이션 감축법과 반도체법 등으로 인해 미국 공공사업에 대한 엄청난 지출이 예정돼 있어 이는 주가에 강세 요인이 될 것이다.

현재 투자자들의 포지션이 지나치게 비관적이다. 이는 올해 내내 계속되고 있는 현상으로 투자 심리는 낙관적으로 변했지만 증시로의 자금 흐름은 아직 플러스로 전환되지 않았다.

미국 주식에 투자하라

국채수익률이 더 오르더라도 증시에 이전과 같은 매도세는 없을 것이다. 주식 비중을 늘릴 때다.

한 달 전과 핵심적으로 다른 것은 우리의 단기 심리 및 포지셔닝 지수가 역발상적 매도 영역에서 벗어나 이제 중립으로 바뀌었다는 점이다. 이는 위험자산, 특히 미국 주식을 매수하기에 매우 좋은 진입 시점이라는 의미다.

단기 심리와 포지셔닝 지수의 역발상적 매도 영역이란 낙관론이 고조되며 증시가 단기적으로 과매수돼 역발상적으로 주식을 매도할 때라는 의미다. 하지만 지금 증시는 이 같은 과매수 상태를 벗어났다.