KCGI운용, 자사 고객 789명 대상 설문조사 실시

부부기준 노후준비에 필요한 월 적정 연금 수령은 약 400만원이나 예상 연금 수령액은 부부 합산으로도 120만원가량이나 부족한 것으로 나타났다.

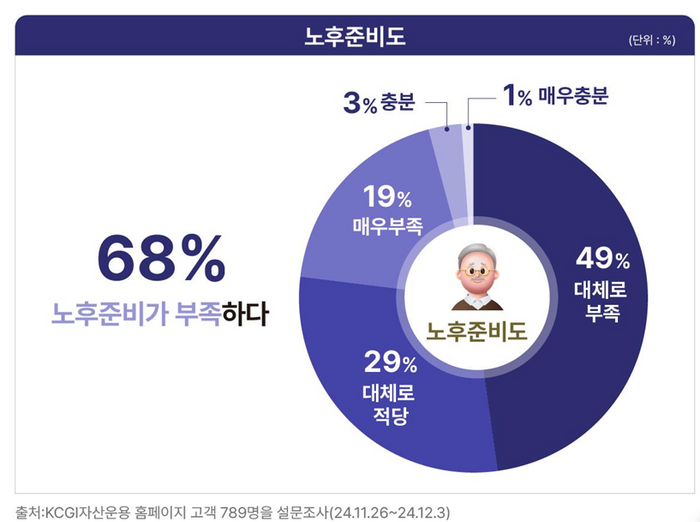

24일 KCGI자산운용 설문조사에 따르면 노후준비에 필요한 월 적정 연금 수령액은 391만원으로 400만원에 근접했다. 이번 설문조사는 지난 11월26일~12월3일 KCGI자산운용의 자사 고객 789명을 대상으로 진행됐다.

월 적정 연금 수령액은 지난해 조사했던 금액보다 17% 늘어났다. 물가 상승률과 생활수준이 상향 됨에 따라 적정 연금 수령액도 상향된 것으로 풀이된다.

KCGI자산운용은 통계청이 발표한 지난 2022년과 2023년의 생활 물가 상승률이 6.0%와 3.9%였는데 이는 2년 만에 물가가 10% 이상 오른 셈이라며 체감 물가는 더욱 올라 적정 연금 수령액 수준도 올라가고 있는 것으로 분석했다.

예상 월 연금 수령액은 부부 합산 271만원으로 적정 연금 수령액에 120만원이 부족한 것으로 조사됐다.

설문 응답자들은 본인의 노후준비도에 대해 68%가 부족하다고 생각하고 있으며 소득액이 적을수록 노후준비를 못하고 있다고 답했다.

연소득이 1억5000만원을 넘는 경우 예상 연금수령액이 483만원으로 연소득 3000만원 미만 응답자의 연금수령액 176만원의 3배에 달했다.

노후준비를 못한 이유로 ‘노후준비 방법을 잘 모르거나’(29%), ‘소득이 적어서’(27%), ‘자녀교육비 부담’(22%) 등이 꼽혔다.

대표적인 사적 연금인 연금저축 계좌 운용 관련해서는 연금저축펀드를 선호했고 선호하는 이유로는 ‘장기 투자시 기대수익률이 높을 것으로 예상해서’(70%), ‘세액공제 환급을 받을 수 있어서’(51%) 등을 꼽았다.

투자 성향은 공격적인 성향이 대체로 많은 편으로 중위험 중수익 선호가 46%, 고위험 고수익 46%였다.

‘저위험 저수익’이라고 답한 비율은 8%에 그쳤다. 소득 수준이 높을수록 중수익 이상을, 소득 수준이 낮을수록 저위험을 선호했다.

투자대상으로는 ‘미국중심의 해외 펀드’(67%)와 ‘국내 주식형’(38%), ‘타깃데이트펀드(TDF) 등 자산배분형펀드’(28%)에 대한 선호가 높았다.

KCGI자산운용 관계자는 “미국 주식시장이 빅테크를 중심으로 글로벌 시장지배력이 커지면서 투자자들의 선호도 역시 가장 높은 것으로 보인다”고 했다.

KCGI자산운용은 연금 납입기간이 길수록 복리 효과를 누릴 수 있는 만큼 빨리 시작하는 것이 중요하다고 했다. 매달 120만원의 연금을 25년간 받으려면 연금 운용수익률 3% 가정 시 약 2억6000만원이 필요하다. 이 돈을 모으려면 연수익률 5% 기준 매달 30년간 31만원, 20년간 63만원 10년간 165만원을 적립해야 한다.

KCGI 자산운용은 “물가상승이 지속됨에 따라 매년 필요 연금 금액은 계속 높아질 것”이라며 “부족한 연금 마련을 위해 소비를 투자로 바꾸는 라이프 스타일의 전환과 적극적인 사적 연금 납입 등이 필요하다”고 말했다.

KCGI자산운용 자료출처